您的位置:首页> 新闻中心 > 公司动态

|

|||||||||||||||||||||||||||||||||||||||

| 由于我国处于“三期”叠加阶段,2014年经济增速出现放缓,随着房地产深度调整,基础建设投资因地方财政紧张难以持续攀升,进一步加大了经济下行压力,导致国内钢铁需求增速明显放缓。2014年上半年,国内32家上市钢企合计营业收入同比下降4.62%。不过,由于2014年铁矿石供求关系逆转,原材料价格跌幅高于钢价跌幅,企业盈利情况有所好转,第一季度上市钢企合计盈利5.09亿元,第二季度扩大至14.5亿元。本文试图通过盈利能力、运营能力、成长能力、偿债能力等指标来分析国内上市钢企的综合能力。 一、成长能力 2014年上半年国内32家上市钢企合计营业收入6328.33亿元,同比下降4.62%。由于我国经济处于增长速度换挡期、结构调整阵痛期和前期刺激政策消化期——“三期”叠加阶段,国内钢铁需求增速明显放缓,抑制钢企依靠规模扩张的方式走到尽头,钢材(坯)主营业务的放缓甚至萎缩,势必影响企业的销售收入。2014年前8月我国粗钢表观消费量约5亿吨,同比下降0.34%。 同时,由于钢铁行业产能严重过剩,产品同质化竞争加剧,加上今年铁矿石供求关系逆转,钢材成本下移也给予钢厂调价空间,导致国内钢材市场持续低迷,吨材售价不断下跌,减少了钢企销售收入。据中钢协初步统计,目前我国粗钢产能为11.4亿吨,粗钢产能利用率不到70%。据监测,2014年8月份普钢平均价格指数3363元/吨,创下2006年2月以来最低水平。2014年前8月普钢平均价格指数3486元/吨,较上年同期下降9.4%。 国内32家上市钢企中,20家企业2014年上半年营业收入同比负增长。其中,重钢股份上半年营业收入同比下降35.18%,降幅最大。主要是在钢价持续下跌的情况下,重钢股份上半年钢材销售量同比下降逾三成,市场份额下滑严重。即使营业收入同比实现正增长的上市钢企,大部分增幅在1%-3%之间,仅酒钢宏兴、安钢股份、韶钢松山三家企业上半年营业收入呈两位数增长。 图一:上市钢企2014年上半年营业收入同比增长对比

二、盈利能力 2014年第一季度国内32家上市钢企合计归属于母公司净利润5.09亿元,有14家企业出现亏损,累计亏损26.5亿元。2014年第二季度32家上市钢企合计归属于母公司净利润14.5亿元,亏损企业缩减至8家,累计亏损23.4亿元。二季度上市钢企盈利情况明细好于一季度,主要是铁矿石供需关系发生逆转,二季度矿价跌幅高于钢价,导致国内钢市呈现钢价持续震荡走低,而钢企盈利逐渐好转的局面。 为此,虽然2014年上半年32家上市钢企合计归属于母公司净利润19.6亿元,较上年同期下降48.2%,但盈利情况没有继续恶化。考虑到钢铁行业处于产能过剩、同质化竞争激烈、需求增速放缓的情况下,下半年钢企微利的局面难以改观。2014年上半年宝钢股份盈利31.5亿元,继续成为业内翘楚,盈利规模排名第二位的鞍钢股份仅5.77亿元,上市钢企盈利规模普遍较小。 图二:上市钢企2014年上半年净利润对比

从盈利能力来看,久立特材、方大特钢、玉龙钢管、大冶特钢、宝钢股份、金洲管道位列前六位,2014年上半年销售净利润率分别为7.74%、5.2%、4.87%、3.46%、3.23%、3.05%。受到一季度净利润大幅下滑的拖累,2014年上半年32家上市钢企平均销售净利润率仅0.31%,低于2013年全年的0.45%。 图三:上市钢企2014年上半年销售净利润率对比

不过,由于个别钢企获得财政补助过大,导致其营业利润与净利润相差悬殊。2014年上半年上市钢企获得财政补助普遍在几百万至几千万元,其中宝钢股份、新兴铸管及重钢股份获得财政补助过亿,分别为1.3亿元、3.97亿元、5.09亿元。这就造成上半年新兴铸管营业利润亏损0.57亿元,而净利润盈利4.29亿元。该公司上半年营业利润率-0.17%,在32家上市钢企中排名21位,而销售净利润率1.5%,排名高居第八位。为此,对企业盈利能力强弱的评价,本文引入营业利润率及销售净利润率这两个指标综合分析。 图四:上市钢企2014年上半年营业利润率对比

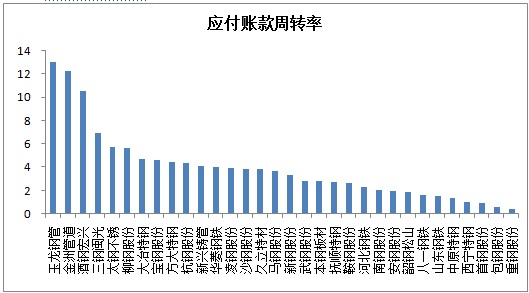

三、运营能力 2014年6月末,国内32家上市钢企应收账款及票据1241.23亿元,较年初下降3.07%。其中,共有17家企业应收账款及票据出现下降,降低采购商对其资金的占用,预防坏账风险的发生。一方面,随着钢市持续低迷,钢企营业收入下降导致应收账款及票据收缩。另一方面,不少钢企采取库存前移的销售策略,把厂内库存放到钢材消费地,不仅直接供应终端用户,而且缩短钢贸商发货周期,加快资金回笼速度,但是钢贸商库存向钢企转移后,钢企产成品库存对资金的占用在上升。 2014年6月末,国内32家上市钢企应付账款2148.19亿元,较年初下降0.32%。其中,共有15家企业应付账款出现下降。主要由于钢铁行业资金紧张,加上今年铁矿石、焦炭供求矛盾明显,上市钢企普遍压缩原材料库存,加上原材料价格持续下跌,导致采购支出下降,应付账款也随之出现收缩。 应收账款及票据周转率低于行业平均水平,说明公司较同行被采购商更多占用货款。应付账款周转率低于行业平均水平,说明公司较同行可以更多占用供应商的货款。上述两个指标愈接近,表明企业现金流出量和现金流入量愈平衡,资金运营能力愈合理。 图五:上市钢企2014年上半年应付账款周转率对比

图六:上市钢企2014年上半年应收账款及票据周转率对比

2014年上半年,应收账款及票据周转率与应付账款周转率比值接近1的上市钢企有:柳钢股份、中原特钢、大冶特钢、宝钢股份,显示这些企业运营资本运用合理,较为重视与上下游企业互利共赢。 图七:上市钢企2014年上半年应收账款及票据周转率与应付账款周转率比值

而重钢股份、首钢股份比值最高,主要是应付账款周转率过低,分别为0.46、0.98,在32家上市钢企中排到末位及第三低位,显示这两家企业付清供应商欠款所需时间最长,过多占用供应商货款。玉龙钢管、金洲管道比值过低,主要是应收账款及票据周转率较低,同时应付账款周转率过高,显示这两家企业被采购商占用过多货款,但向供应商还款周期较短。 四、负债能力 2014年6月末,国内32家上市钢企资产总额合计14722.93亿元,较2013年年末增长3.88%,平均资产负债率66.28%,高于2013年年末的65.87%。其中,有10家上市钢企资产负债率高于75%,8家上市钢企资产负债率低于50%。 图八:上市钢企2014年6月末资产负债率对比

2014年6月末,14家上市钢企资产负债率较2013年年末出现下降,降幅最大的分别是沙钢股份、鞍钢股份、三钢闽光,不过这些企业在降低负债总额的同时,资产总额也在缩水。资产负债率上升最快的企业是首钢股份,2014年6月末达64.42%,较2013年年末上升11.7个百分点。主要是该公司于2014年4月完成资产重组工作,成功置入迁钢公司,资产规模由2013年末的158亿元提高至2014年6月末596亿元,负债规模由83亿元提高至384亿元。 2014年6月末,国内32家上市钢企平均流动比率为0.76,较2013年年末上升0.11。其中,金洲管道、玉龙钢管、久立特材、大冶特钢、河北钢铁、杭钢股份流动比率排名前六位,分别达到2.79、1.76、1.75、1.69、1.58、1.26,显示上述企业短期偿债能力相对较强。不过,一般认为流动比率应在2.0以上,仅金洲管道在水平线以上,突显上市钢企普遍资金紧张。当然,流动比率也不宜太高,如果流动资产占用较多,会影响经营资金周转效率和获利能力。 图九:上市钢企2014年6月末流动比率对比

五、降本能力 由于原材料价格跌幅较大,上市钢企二季度盈利情况明显好转,不过在钢铁产量居高不下,终端需求放缓的情况下,钢企微利局面仍未改变,而降本增效是企业克服行业“寒冬”的有效措施之一。 首先,企业要提高资金运营水平,如拓宽融资渠道;设立财务公司以加强资金集中管理和提高资金使用效率;降低库存资金占用等。今年宝钢股份在上海自由贸易试验区人民币跨境使用细则出台后,成功提入7000万元跨境人民币流动资金贷款。其次,企业要与国内外先进产线进行对标,降低工序成本。再次,企业要提升营销能力,创新销售模式,如优化合理的销售区域,提升服务质量,通过电子商务拓宽销售渠道等。 不过,2014年上半年国内32家上市钢企销售费用、管理费用、财务费用合计400.18亿元,较上年同期增长9.04%。其中销售费用同比增长12.86%,管理费用同比下降5.15%,财务费用同比增长33.88%。在营业收入下降的情况下,上市钢企三项费用整体还在逆势增长,加大了企业经营成本。 2014年上半年三项费用同比增速最快的上市钢企,分别是韶钢松山、宝钢股份、安钢股份、新兴铸管。其中,宝钢股份主要是受人民币汇率波动影响,财务费用较上年同期增加8亿元,2014年上半年该公司汇兑损失2.7亿元,而2013年同期汇兑收益4.7亿元。2014年上半年,仅10家上市钢企三项费用同比负增长,降幅最大的分别是鞍钢股份、三钢闽光、太钢不锈、包钢股份。 图十:上市钢企2014年上半年三项费用同比增长对比

六、结束语 笔者依据2014年上半年各项财务数据来评价32家上市钢企综合能力,采用4个权重依次为盈利能力、运营能力、成长能力、偿债能力,样本数据分别为营业利润率、销售净利润率、应收账款及票据周转率与应付账款周转率比值、营业收入同比增速、资产负债率。 通过综合分析后,2014年上半年大冶特钢、宝钢股份、久立特材、鞍钢股份、柳钢股份、方大特钢、沙钢股份等上市钢企归入A档,综合能力最优。当然,国内上市钢企仍面临较为严峻的形势,即使综合能力相对较强的企业,利润率普遍较低,营业收入呈个位数增长,不过这些企业资产负债率大多处于合理区间,且较上年年末有所下滑,抗风险能力较强。 2014年上半年韶钢松山、包钢股份、首钢股份、凌钢股份、西宁特钢、山东钢铁、八一钢铁、重钢股份等上市钢企归入D档,综合能力较弱。除韶钢松山因钢铁产量较大幅度提高,其余企业营业收入普遍处于收缩状态。在市场份额缩水的同时,除包钢股份第二季度由亏转盈外,其余企业仍未摆脱亏损泥潭,且资产负债率普遍高于75%,偿债风险还在进一步加大。 表一:2014年上半年32家上市钢企综合能力排名

|

|||||||||||||||||||||||||||||||||||||||